年金制度が破綻するとして、保険料を納めない人がいるのは本当でしょうか。万一、年金制度が破綻した場合、その時、社会情勢は大丈夫でしょうか。

金融制度は?

国の年金制度が破綻するとなれば、国そのものが破綻しているのではないでしょうか。そうなれば、金融資産が安泰とも思えません。老後だけでなく、障害を負った場合、寡婦になった場合も助けてくれる制度です。

そう考えている私ですが、こんな記事を見て、計算してみることにしました。

生涯収支がマイナスになる「年金保険料」を支払うのはムダ?

下記クリックで好きな項目へ移動

年金を生涯収支で考えてみた。

平成29年10月現在の記録

| これまでの保険料納付額 | |

| 国民年金 | 107,200 |

| 公務員厚生年金 | 10,036,991 |

| 29.11-30.3の保険料 | 239,700 |

| 計 | 10,383,891 |

現時点での年金見込み額は、150万円ほどです。

詳しくはこちら。

女性の平均年齢はいくつ?

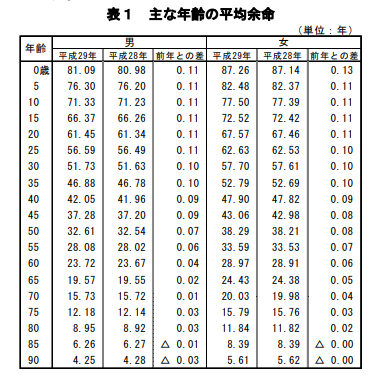

平成29年度の状況(厚生労働省の資料)

これを見ると、平均寿命は、男性81.09歳、女性87.26歳です。

私の余命は、50歳の欄を見ると38.29年となっています。つまり、今50歳の人の余命は38年余り、88歳まで生きるということです。

今の制度では、私の年齢では65歳から年金が支給される予定です。

試算してみた

| 年金受給期間 | 23年 |

| 年金支給額 | 150万円 |

| 総額 | 3,450万円 |

年金支給額は、今年の春までの数字です。実際の受給予定額は、3号期間と1号で負担する期間で、国民年金は満額になりますので、もう少し増えます。

年金負担額は働いていた3月までの金額です。

1千万円強の負担で、3千5百万円近く受給できる計算になります。生涯収支はプラスです。

この記事では、一定世代以降(65歳から受給する人)の個人収支はマイナスになるように見受けられますが、そんなことはありませんでした。今働き始めた若い方がどうなのかはわかりませんが、生涯収支が個人によって違うのだと思います。

記事をうのみにせず、一度計算されたらいいと思います。50歳以上になると、年金定期便で現在の収入をもとに計算した年金予定額と今までの総負担額が記載されています。早期リタイアしたり、年収が下がると実際の受取額とは違いますが、参考になります。私の場合、200万円余り需給予定額が記載されていますが、10年早く退職したので、実際の受取額はもっと少ないです。

また、ねんきんネットに登録すると、50歳未満の方でも将来の年金予定額がわかりますし、保険金額も任意で試算できますので、一度登録してはと思います。