無職となった今、預貯金の取り崩しだけでなく何か収入をということで副業として投資を勉強しています。

毎月のプラス分は別口座に移し、その一部を子どもたちへの夢に使おうと貯蓄預金も始めました。

12月に大きなマイナスを背負ったこともあり、10月からの収入を信用取引の暦月で計算し直すことにしました。証券会社の抽出を使うにはそれが一番負担なくできるので、ご了承ください。

実際の税の計算期間などとは齟齬が少し出るかもしれませんが、許容範囲ということで。

毎月、税相当を控除した金額を移し、年末で再計算することにします。年末調整のようなものです。毎月の収入にするため、前月分の結果を翌月入金する形をとるため、10月から無収入のため、9月分の結果から11月分を10月から12月の収入とします。いろいろな計算とはずれが生じます。

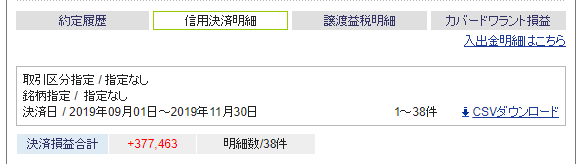

12月の投資による収入(精算)

| 9-11の損益結果(税引き前) | 源泉徴収額(20.315%) | 証券会社振出額 |

| 377,463円 | 76,681 | 300,782円 |

12月の大きなマイナスが反映されていなので、大きく見えています。1月は収入がありません。マイナス分は暦年(12-11)で通算することにし、口座から戻すことはしません。

一切入金がない生活、預貯金を切り崩す生活は、結構心をやられます。長生きリスク・・・、悲しい言葉です。投資もストレス要因にならないよう、生きがいのためにやっていく予定です。

| 12月末証券会社振り出し残高 | 税引き後の手取り額 | 精算額(うち25%分) |

| 243,728 | 300,782円 | 57,054円(うち14,263円) |

10-12月(9-11)の投資によるお楽しみ口座の現状

| お楽しみ口座 | 225,587 |

| 夢おうえん口座 | 75,195 |

| 計 | 300,782円 |

11月の投資による収入

| 10月の損益結果 | うち源泉徴収額 | 税引き後の25%分 | 手取り額 |

| 124,376 | 25,257 | 24,780 | 74,339円 |

手取り、7万円余り。いいのでは。これがいつまでも続くと考えると、足元救われるので慎重に行きます。

一切入金がない生活、預貯金を切り崩す生活は、結構心をやられます。長生きリスク・・・、悲しい言葉です。投資もストレス要因にならないよう、生きがいのためにやっていく予定です。

10月の投資による収入

9月に利益確定した総額から、源泉徴収分を控除した額を収入とします。月初めにその額を証券会社から銀行に入金することにしました。その口座は、都市銀行のもので、県外にいる子どもたちともやり取りしやすいし、地方での出金は手数料がかかるので基本引き出しはしません。長女、次女のいる県外では容易に出金できるので、楽しみのために使うことにします。

子どもたちに使うということではなく、自分の楽しみということです。11月には、日帰り旅行を長女と彼氏の三人で計画していますが、そういったことにも使いたいと思います。

| 9月の損益結果 | うち源泉徴収額 | 税引き後の25%分 | 手取り額 |

| 188,331 | 38,243 | 37,522 | 112,566円 |

毎月の生活費は、10万円。楽しみは、別に予算建てしますが、想定外だったのは、国民年金保険料なのです。夫の扶養に入っている間は、3号の負担なしに加入していたことになっていたのですが、今月から1号になっています。手続きはすましたので、後は納付書が届いたら支払をしなくてはなりません。

楽しみに回すはずの予算から年20万円支出ということは、中々きつい話です。そうはいっても、将来の年金額が減ることも困りますので、泣く泣く収めることにします。

7月、8月の取引がマイナスだったので、実際の収入は3か月のトータルで計算しました。

| 7月から8月の収入 | うち源泉徴収 | 税引き後の25% | 手取り額 |

| 127,132 | 36,794 | 22,585 | 67,753円 |

手取り額で10万円超えるとなると、利益確定が20万円近くにならないといけません。生活費10万円と年金保険料1万7千円で12万円あると生活費は賄えるわけですが、そこまで目標を高くすると、時間も資金も投入大になってしまうでしょうから、年金保険料分に小遣いということで手取り5万円を目標とします。

額面では、8万5千円となります。