昨日の食事は、牛肉とこんにゃくの煮物、カイワレ、お刺身、果物でした。お刺身は、母が買ってくれました。私、お刺身に目がないんだけど、一人前の寮でもっと売ってほしいなあ。

ダイエット、血圧を下げるということもが目下の目標です。涼しくもなってきたので、これにウオーキングなどを追加したいところです。

| 計測日:10月23日 | 最高血圧:117 | 最低血圧:75 | 脈拍数:63 | 体重:〇3.35キロ |

| 前日 | 128 | 75 | 64 | 〇3.70 |

地震保険の査定方法を知って愕然とする一方、納得するしかない。(家財編)

最近の自然災害に心を痛めつつ、家財保険の更改時期もあり、そもそも保険に加入してどれくらい保険金額が支払われるのか気になってきました。

調べていく中で、地震保険だけは独自の査定方法があるようです。地震保険は、政府が再保険としてカバーしていますので、保険会社が違っても、保障の計算方法などは同じようです。

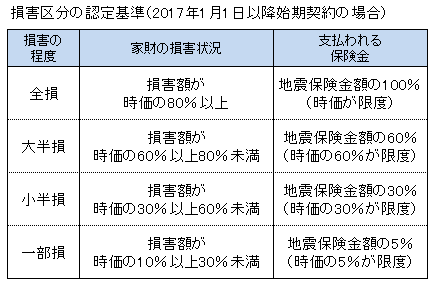

2017年1月以降

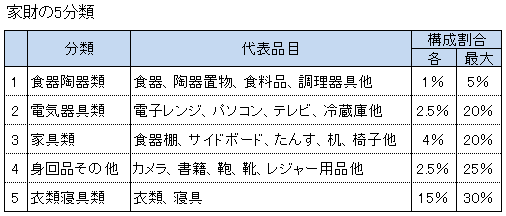

家財査定時の分類

これを前提に見ていくと、損害額が10%以上にならないと保証の対象にはなりません。また、取得価格や同分類で被害が多数でても保障額には影響がないことがわかりました。

具体的な例がありました。

査定方法

(例)

2017年1月に家財の地震保険500万円に加入した人が、地震で次のような損害を受けたとします。

・食器棚が壊れ、食器類が割れた。

・パソコン、テレビ、洋服だんすが倒壊した。

・冷蔵庫が壊れ、中にあった食料品がダメになり、廃棄処分とした。

それでは、上記、家財の5分類表をもとに計算してみましょう。

(計算方法)

・食器陶器類

分類内での品目の構成割合は、各1%ですので、

食器、食料品で → 1%×2(種類)=2%・・・①

・電器器具類

同様に、品目の構成割合が2.5%ですので、

パソコン、テレビ、冷蔵庫で → 2.5%×3(種類)=7.5%・・・②

・家具類

同様に、品目の構成割合が4%ですので、

食器棚、洋服だんすで → 4%×2(種類)=8% ・・・③

これらを合計(①+②+③)すると17.5%となります。損害区分の認定基準表(2017年1月以降)で見ると、損害額が10%以上30%未満に該当し、一部損となります。支払われる保険金は地震保険金額の5%で、500万円×5%=25万円です。

この査定方法によると、家財の価格は関係ないということがわかります。安い物であっても何種類かの品目が損害を受ければ「小半損」や「大半損」になる場合もあります。逆に、高価な物が壊れても「一部損」にしかならないこともあります。分類ごとの構成割合を加算し、10%以上の場合に初めて保険金の支払いが可能となります。

これによると、地震保険(家財)は満額で360万円に加入していると、地震保険の5%で18万円、30%で108万円、60%で216万円、100%で360万円となります。やはり損害が大きくないと保証額も少なくなります。

満額の360万円下りたとすると、家電を買い替えするぐらいになりそうです。あとは、布団などの必須のもの。タンスなどは極力持ちたくないなあ。

地震にともなう家財保険の査定基準は独特だ。被害額を算定するのではなく、個人の所有する動産(=家財道具)を20程度のカテゴリーに分け、それぞれ災害による”影響の有無”を調査することで、全損・半損・一部損といった被害の度合いを認定する。カテゴリーごとに「被害があったか、なかったか」で評価するので、割れた食器が何百枚でも1枚だけでも、どちらも「食器被害あり」で全く同じ結果になるのだそうだ。

それは他のカテゴリーでも同じで、例えば家電製品で言えば、完全に壊れて使えなくなっても、単にキズが入ったり凹んだりしただけでも「被害あり」で査定結果は同じ。実際に我が家では、冷蔵庫が凹んだり、サイドボードの扉にキズが入ったりしたものも「被害」として認定された。この考え方は政府の方針として定めたもので、保険会社による違いは基本的にないそうだ。(…でも、調査員による判断の差はきっと出るだろうな~とは思った)

もう1つなるほどと思ったのは、家財保険の対象は「動産」(=取り外して持っていけるもの)のみ。壁にあいた穴や床についたキズは建物被害なので今回は対象外。システムキッチンなど作り付けの家具類も保険の対象にはならない。また、マンションのバルコニーは共用部分なので、エアコンの室外機や観葉植物などの被害についても原則として対象外になるそうだ。

写真を撮ったり、被害の有無についてあれこれ質問を受けたり、30分ちょっとだっただろうか? あとは調査員がタブレットに調査結果を入力して作業は終わり。家財の損害は「36%」という認定になった。これを元に保険金が決まるので、予想していたより大きな金額が振り込まれるようだ。

地震保険の場合は、計算方法が火災や水害とは違うということがよくわかりました。違う理由も納得のできるもので致し方ないと思います。今、360万円の保障は今月いっぱいで、来月からは未加入になります。それをどうするか検討している最中です。知らなかったこともいっぱいあったので、何か災害があると一度自分の保障内容を見てみるって大事なことだと思います。