今日は晴。

昨日の食事は、お好み焼き(冷凍)、人参の白和え(2日目)、オクラ、果物でした。塩分の摂取量を考えると自炊がいいんだけど、一人では同じおかずを複数日は食べないといけないのが目下の悩みです。昨日は誘惑に負けて、お好み焼きを食べてしまいました。今は麺類を食べたいけど塩分高いし、しばらくは我慢です。今、お好み焼きの塩分を見ると4.1グラムでした。これはダメでしょう。今ショックを受けています。

ダイエット、血圧を下げるということもが目下の目標です。涼しくもなってきたので、これにウオーキングなどを追加したいところです。

| 計測日:10月26日 | 最高血圧:128 | 最低血圧:79 | 脈拍数:64 | 体重:〇3.55キロ |

| 前日 | 123 | 72 | 65 | 〇3.5 |

年金を繰り下げすることを考えたほうがいいのだろうか。

早期退職したとき、100歳まで生きると思っていました。年金で生活費が足りない恐れがあるなら、年金の繰り下げも視野に入れていました。

今は夫と別居し、金銭は別管理です。

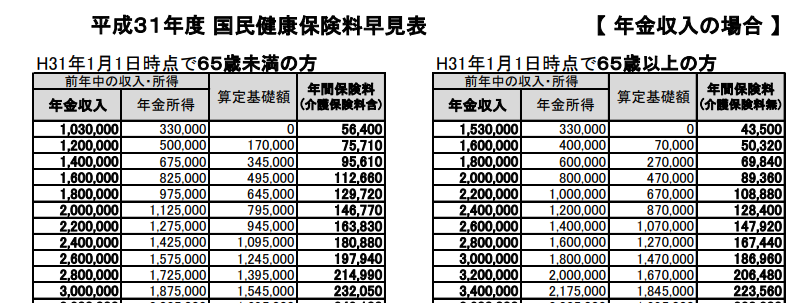

生活費も今月から自分の預貯金を切り崩して支出しなければならないし、国民年金保険料の負担も今月から始まります。

去年の暮、がんが発覚し、100歳まで生きることはないと思いました。そして、年金の繰り下げも考えるのをやめました。繰り上げてもらうことも考えていませんが、60歳になって、余命を感じることになれば、繰り上げるかもしれませんが、何もなければ65歳で受給するつもりでした。

年金の繰り下げした場合の金額

年金の受給額は、試算で170万円余りの予定です。繰り下げを考えない理由には、子供の扶養に入ることも考えているからです。現在は県外にいて別居ですし、収入も少ないので扶養に入るのは厳しいでしょうが、年金受給するころには入れるかも?と思っています。その場合、年金で180万円未満である必要があり、年金の多少の上昇を考えると繰り下げすると要件から外れるかもしれません。

年金の1番のメリットは、死ぬまでもらえることです。長生きリスクに対応できると。預金が2千万円あったとしても、長生きするとどっかの時点で使い切ってしまうはずです。余命が分かれば、年割して使っていけば、ちょうど使い切ったところで寿命が尽きるんだろうけど、いくつまで生きるかわからないといくら使っていいかもわかりません。切り崩しできず、思いのほか早く命が尽きて、遺産として残るというのはできるだけ避けたいところです。

そう考えると、預貯金は動けるうちに使って、老後の生活は年金で賄える範囲でやっていきたいと考えるようになりました。

| 国民年金 | 厚生年金 | 合計 | |

| 65歳 | 780,100 | 937,799 | 1,717,899 |

| 66歳(8.4%) | 845,628 | 1,016,574 | 1,862,202 |

| 67歳(16.8%) | 911,157 | 1,064,231 | 1,975,388 |

| 68歳(25.2%) | 976,685 | 1,174,124 | 2,150,809 |

| 69歳(33.6%) | 1,042,214 | 1,248,891 | 2,291,105 |

| 70歳(42%) | 1,107,742 | 1,331,675 | 2,439,417 |

繰り下げる場合は、国民年金だけ、厚生年金だけということもできるそうなので、どちらか一方だけ受給して、数年遅らす手もあります。現在と変わらない生活費と考えると、15万円ほどあれば大丈夫でしょう。現在10万円なので今後消費税が上がったり、物価が上がっても何とかなるのではないでしょうか?

問題はがん闘病中であり、医療費がどれくらいかかるかです。

15万円と考えると繰り下げしないことも考えられますが、ここから社会保険などを負担すると180万円では心もとないかもしれません。200万円が一つの目安でしょうか。

200万円となると、国保の保険料が10万円ほどかかりそうです。そうなると、増えた分がほとんど相殺されることを考えると65歳で受給してもさほど変わらないかもしれません。

年金受給の65歳まではまだまだ時間がありますし、がんの再発もそのころにははっきりしているでしょうし、考えてみることにします。

年金の受給開始が67歳とか68歳、70歳とかになると、ますます想定が難しくなっています。