長女の保険事情は。働く前

長女の医療保険は、coop共済のジュニア(0歳~19歳まで加入可能:現在は20歳まで加入可能)J2000コースに加入したことから始まります。入院時10,000円、病気死亡で500万円などの補償内容でした。1か月2,000円の保険料でした。これに特約で個人責任賠償保険を付加していました。

20歳の前日まで加入できる保険でしたので、移行時にレディーL2000コースに加入しました。これは、終身ではなく満64歳まで加入できます。補償も入院時5,000円(女性特有疾病は3,000円加算)、死亡保障100万円などです。保険料は1か月2,000円です。

20歳時に移行するときにこれとは別に新たな保険に加入しました。coop共済のあいぷらすです。これは、10年間の定期保険で、そのため保険料も割安です。死亡保障は2,000万円、がん診断給付200万円、がん入院10,000円の保険です。保険料も月1,420円と割安です。

彼女は独身で健康、死亡保障などは必要ないかもしれません。ただ、彼女が結婚して、子供を持つ頃には別の保険に入る必要があるでしょうし、万一の場合の受取を私がするのは、せいぜい彼女が独身の間です。彼女には発達障害の次女がいます。そのため、万一の場合は、次女の将来のため、入ることにしました。がん特約を付けたのは、このとき親族にがんにり患した人がいたためです。

働く後では?

長女は30年4月から働き始めました。coopは保険料は割安ですが、終身ではありません(終身もありますが)。職場でも保険の案内はありますが、それなりの保険料です。そんな時、兄から保険に入らないかとの誘いがありました。兄はJAに勤めています。彼の長女、姪っ子は長女と1歳下ですが、終身などの保険に加入しており、その保険料は月15,000円ぐらいだそうです。

高くない?

入院給付1日10,000円以外の詳しい内容は知りません。

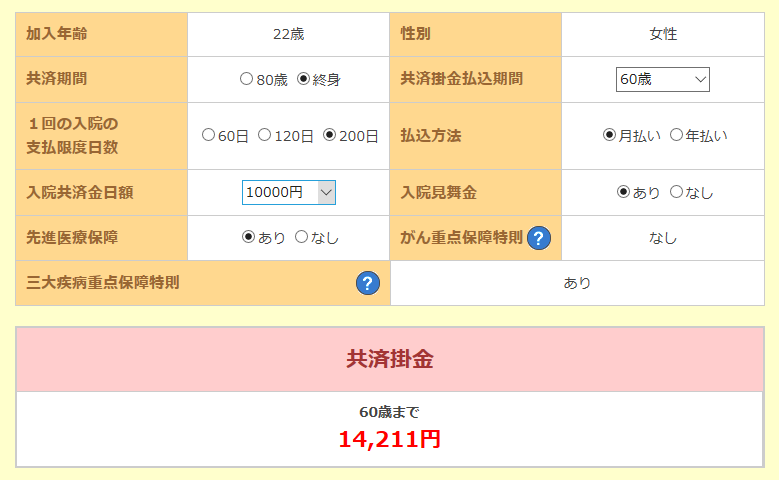

JAのホームページで試算してみました。

補償内容は、これかなあ。

補償内容は、これかなあ。

14,211円 × 12月 × 40年 = 6,821,280 円 。医療保険のため、掛け捨てです。保険料を抑えて、その分貯金したほうがいいと思いました。

兄の申し出は丁重にお断りしました。そのかわり、月10,000円の積立3年を契約しました。

彼女の保険はこのようにしました。

JAとの相違点。

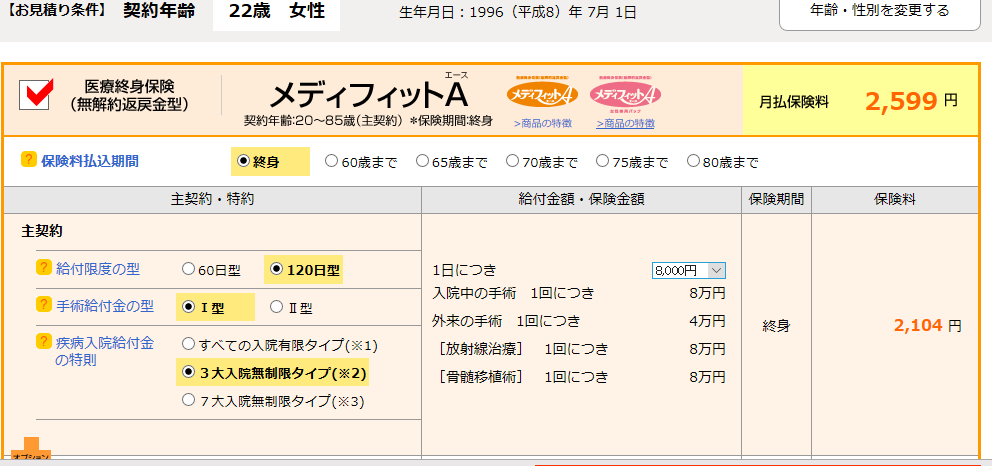

保険料払い込み期間:60歳 → 終身

給付限度の型:200日 → 120日

1日につき:10,000円 → 8,000円

がん診断特約:保証なし → 1回50万円

手術給付金の内容:不明

それ以外にも細かい差はあります。

ただ言えることは、入院給付とがん診断特約だけのシンプルなものでいいと思ったからです。入院給付も5,000円と迷いましたが、この保険だけ、最終的には「終身」になります。そのため、40年後の8,000円の価値も考えました。がん診断は、1回のみでなく、2年ごとに入院していれば給付されるものです。

*私が入っているがん診断給付は2口200万円でますが、1回のみで、おまけに65歳になると半額になります。昔の保険なので。

月額2,599円 × 12月 × 68年(90歳まで生きたとして) = 2,120,784円

これを高いと考えるか、安心料と考えるかは人それぞれです。一生涯に2人に1人がんにかかるといわれている時代です。うつ病患者の夫は入退院を繰り返していますが、その場合の給付は、生活保障ともなります。その記事は、また別の機会に。

おまけの話

保険料払い込み期間は、60歳でなく終身としています。以前、保険相談をしたときに、60歳にすると終身より割増の保険料を払っていると聞きました。リタイアした後に保険料の負担がないほうがいいと考えるか、リタイア後にも払える保険料とするか。考え方は人それぞれですが、私は、終身にしました。

先進医療特約について、保険料は月170円です。大した金額ではありませんが、これの給付は条件が厳しく、自由診療で給付されるわけではありません。将来の治療は、変わっていくと思いますので、特約を付けませんでした。

先進医療とは、大学病院など厚生労働大臣が定める施設基準に適合する医療機関で実施される先端技術を用いた医療のうち、厚生労働大臣の承認を受けたものを指す。2006年10月の改正法施行により、従来の高度先進医療から改編され開始された。医療機関からの申請に基づき、厚生労働省内の先進医療会議が新技術の安全性、倫理性、有効性などを審査し、確認した上で、一定の要件を満たす病院などで行われる。2013年(平成25年)3月現在、106技術が承認されている。またこれまでに63技術が保険適用となり、38技術が効果が確認されなかったために承認を失った。(wikipedia より)

最終の保険料

彼女が負担する保険料

coop(個人賠償保険特約あり):2,140円

メディケア生命:2,599円

合計: 4,739円

月5,000円以内に抑えることができました。

*coopの死亡保障10年間は、私が負担します。彼女が必要な保障ではないので。