長女は30年春から働いています。次女は31年春から働く予定です。二人とも基本給が20万円ちょっと超えるぐらいです。長女は実家住まい、次女は一人暮らしと条件は違います。次女の貯蓄計画を立ててみましたが、実際、どれくらい貯蓄できるか長女のケースで検証してみます。

これを考えるきっかけになった記事はこちら。

次女の貯蓄計画はこちら。

初任給から5万円貯めることはできるのか?

長女の手取りは、18万5千円(財形貯蓄分を収入に)ぐらいです。

詳しくはこちら。

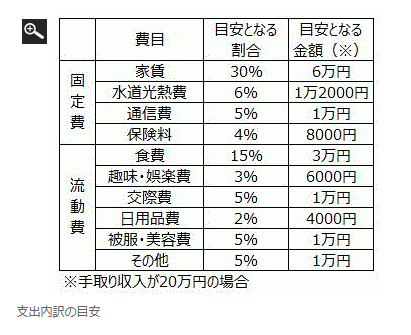

決まったお金で生活しようと思ったら、ザックリで構わないので予算を立ててみましょう。まず20万円の給料を「貯蓄」「固定費」「流動費」の3つに大きく分けます。貯蓄は5万円と決めましたから、残りは15万円。固定費を40%=8万円、流動費を35%=7万円というのが目安になる金額です。

貯蓄は5万円と決めましたから、残りは13万5千円。固定費を40%とすると5万4千円、流動費を35%とすると4万7千円余りがめやすとなるようです。

手取り収入¹8万5千円で考えてみました。

| 費目 | 目安となる割合 | 目安となる金額 | 見込み額 |

| 家賃 | 30% | 55,500 | 34,000● |

| 水道光熱費 | 6 | 11,100 | ● |

| 通信費 | 5 | 9,250 | 10,000 |

| 保険料 | 4 | 7,400 | 6,000 |

| 食費 | 15 | 27,750 | 10,000● 給食費 |

| 趣味・娯楽費 | 3 | 5,550 | 35,000※ |

| 交際費 | 5 | 9,250 | ※ |

| 日用品費 | 2 | 3,700 | ● |

| 被服・美容費 | 5 | 9,250 | ※ |

| その他 | 5 | 9,250 | 10,000 ガソリン代 |

| 計 | 80 | 148,000 | 105,000 |

※は小遣いで、3万5千円(コンタクトなどの雑費含む)です。実家住まいなので、家に34,000円入れています。

通信費はキャリア携帯の費用です。

これで貯蓄金額5万円が捻出できます。

特別費を考えておく

ボーナスがある人は10~20万円程度を特別費用口座に分けておき、必要に応じてそこから支出します。ボーナスがない人は、毎月の貯蓄5万円を3万円と2万円の2口に分けて貯蓄します。3万円を貯めている口座は絶対に使わないお金、2万円を貯めている口座は、いざというときに引き出すお金と決めておくのです。

我が家では、特別費も月額に均してやりくりしていますが、長女の月給では厳しいでしょうから、給与から1万円、後はボーナスから一部特別費に当てます。

貯蓄の内訳は?

| iDeCo | 12,000 自動 |

| 財形 | 5,000 自動 |

| 積立NISA | 10,000 |

| 定期積立 | 10,000 自動:自動車買替え用 |

| 定期積立 | 20,000 自動 |

| 貯蓄口座 | 15,000 |

| 特別費 | 10,000 |

| 計 | 82,000 |

毎月、8万に千円も貯蓄しているのかと言えばそうではありません。何をもって貯蓄とするかですが、年1回自動車の任意保険代が10万円必要ですが、それは貯蓄というのでしょうか。10年後の自動車買い替え用は貯蓄と考えたいのですが。

1年以内の目的で使用するものは、貯蓄と考えないことにします。

貯蓄口座は、短期用に、旅行とか小遣いで賄いきれない支出用ですので貯蓄とは考えません。

長期用に22,000円(ideco・積み立てNISA)、中期用に35,000円(財形・定期積立)が貯蓄と考えると、57,000円となります。

iDeCoは老後資金、積立NISAは将来の教育費、中期用は結婚費用と車買い替えでしょうか。

ボーナスからは、5万円小遣いとして、被服費としています。

後、ボーナスからは、年30万円(任意保険代10万円、20万円自動車買い替え用)のうち、18万円必要です。

結論。実家住まいなら、月5万円は可能である。