kalhh / Pixabay

マイホームの次に高い買い物と言われている保険。日本人は保険が大好きだそうです。

国民皆保険が整備され、高額療養費制度もあります。保険は必要なものでしょうか。なぜ、保険に入るのか考えてみました。

下記クリックで好きな項目へ移動

生命保険料返戻金あるなし&相反する意見を発見!

生命保険料返戻金があるほうがいいという記事のリンク先がわからなくなりました。見つけ次第リンクを張ります。

こちらは、掛け捨て保険がすぐれているという記事です。

死亡保険を契約している人の「95%」は保険金を受け取ることがない 正しい死亡保険の入り方は?

私が初めて保険に加入したのは、小学生の時でした。母に連れられて、簡単な健康診断を受診後、加入させられました。その当時は自己申告で健康状態を把握するという時代ではなかったようです。小学生でしたから、問題なく保険に加入できました。

終身ではなく、30年満期ありの保険だったと思います。

その保険の医療部分の保障を得たのは、長女出産時でした。妊娠中毒症で退院が伸びたのです。それ以外は、年末調整の減税に少し役に立ったくらいでした。

保険料を比較してみた

条件設定

契約者 23歳

保障金額 一千万円

保険料支払い60歳満了

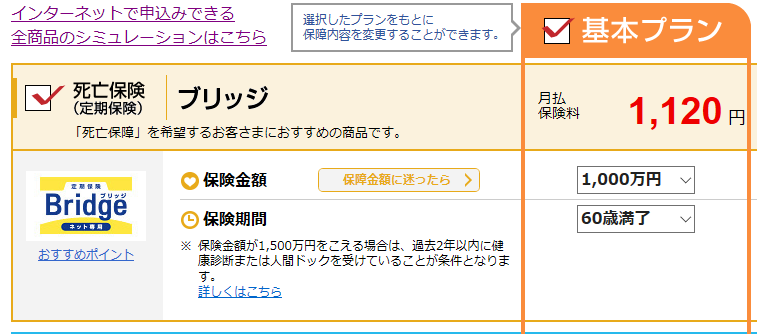

掛け捨てで、オリックス生命では、月額1,120円でした。

一方、終身保障で、COOP共済では、月額14,900円でした。

養老保険では、かんぽ生命で、月額24,600円でした。

支払総額はどれくらい?

1,120円 × 12月 × 37年 = 497,280円

14,900円 × 12月 × 37年 = 6,615,600円

24,600円 × 12月 × 37年 = 10,922,400円

それぞれのメリット・デメリット

掛け捨て保険の場合(オリックス生命)

月額保険料が安いに尽きるでしょう。

収入の少ない若い夫婦に子どもが生まれたら、加入するのに適していると思います。一人産まれたら、三千万円、その後子供が増える都度一千万円の保障に入れば、万一のことがあっても子どもが路頭に迷うことは避けられるのではないでしょうか。

50万円で、万一の場合、一千万円を手にする。保険のメリットを最大限に発揮することができます。このために保険があるといってもいいのかもしれません。

デメリットは、健康で過ごしたら、50万円ほどを無駄にするということです。

終身の生命保険の場合(COOP共済)

終身の生命保険なので、必ず手にすることができます。

デメリットは、その時期が自分が死んだ時なのかもしれません。残された家族に、平均寿命まで生きたら、それを手にするのは誰でしょう。

自立した子どもたちなら、争族のもとになったりして。

相続人が配偶者、子供一人ならいいかもしれません。

メリットは、これを葬儀費用に充ててもらうということでしょうか。一千万円は高いですが、万一若くなくなるかもしれませんし、葬儀費用に五百万円もありかもしれません。

そう考えるとデメリットは、補償額をいくらにするか悩むかもしれません。

保障額と支払総額を考えると、コスパがいいように感じますが、私が加入するには悩ましい保険ですね。

養老保険(かんぽ生命)

こちらは、必要とする年齢で保障を得ることができます。比較のため、60歳としましたが、子どもが入学する年齢でというふうに。積立貯金に似ていますね。

デメリットは、保険なので、元本割れするということでしょうか。

まあ、掛け捨ては嫌という人が多い中、少々元本割れしますが、保障も得たい人には向いているかもしれません。

万一はどれくらいの確立?

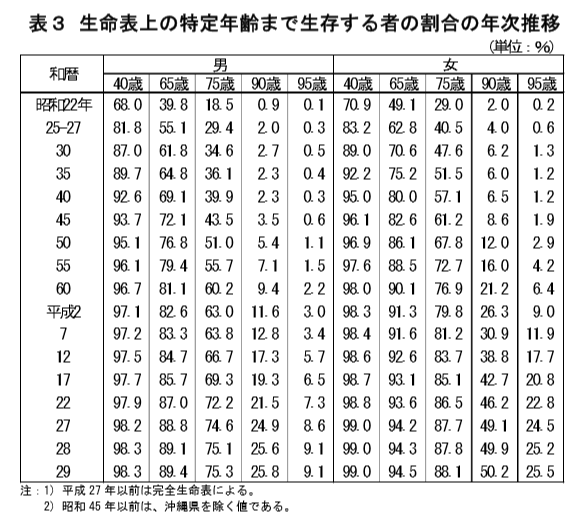

厚生労働省から発表されています。

これを見ると、40歳でなくなる男性は、1000人のうち、17人ということです。女性に至っては、10人です。

65歳の男性で、106人、女性で55人です。

つまり、100人で2人いないということです。人はめったに死にはしないが、それでも40歳で2人に近い人が亡くなるということです。

公務員時代、一緒に仕事をしたことがある人が、3人亡くなっています。3人ともがんでした。一人は女性です。皆さん、30代から40代の働き世代でした。

家族があり、子どもがいました。皆さんの無念を思うと残念でなりません。

公務員の場合、35歳以上で毎年自己負担はりますが、人間ドックを受診できました。それでも助からない命があるということです。

一つに決めないことがいいのでは。

余程の資産家でない限り、保障のある保険は必要だと思います。

若くて金銭的に余裕のない方が一番保険が必要でしょう。その場合、掛け捨てで安く保障を得てください。

葬儀代が心配な人は、それに加えて、終身保険に加入してはどうでしょうか。保障額は、三百万円から五百万円程度で十分ではないでしょうか。

貯蓄は取り崩して使ってしまうという人は、養老保険が向いているかもしれません。

子どもが生まれて、保障が必要なら、まずは掛け捨てで、千五百万円

そして、終身で五百万円、養老保険で一千万円とするなど、目的別に考えるといいかもしれません。

その場合の保険料は、1,567円(1500万円円・60歳)、7,450円(5百万円・60歳)、24,600円(一千万円・60歳)とすると、月額、28,767円となります。

支払総額は、695,748円、3,307,800、10,922,400円となります。

60歳までに、万一のことがあれば、三千万円の保障があります。

何もなく元気で過ごしたら、60歳に一千万円、死亡時に5百万円下ります。

三千万円の保障を得つつ、確実に一千五百万円手にできます。

それには、14,925,948円の保険料支払いが必要です。

かろうじて元本割れはしていません。

最後に

保険は預貯金とは違い、必要な時に解約するとデメリットが大きくなります。また、保険会社の破綻などのリスクもあります。そうなると補償額が減額されるなど不利益を受けるかもしれません。

今から考えると、我が家では満期のある保険には加入したことがありません。学資保険だけです。

保険内容は、また整理したいと思います。

それぞれの家庭によって必要とする保障は違うということです。一つしか答えがないわけではありません。

また、必要と思った時に健康などの理由で加入できないかもしれません。保険を考えるとき、入院などがきっかけになることがあるからです。

加入するのは仁税の節目が考えるきっかけになっていいかもしれません。

就職時、結婚時、出産時などです。

長女が就職したときの記事はこちら。

長女の保険事情は。働く前&働く後では?

皆さんの家庭に合った保険を検討してみてください。

特に旦那さんは、残された家族のこと考えて。